随着移动互联网的迅速发展,移动支付成为支付的趋势。传统的上下游供应链、地产物业、烟草、租赁继续使用线下支付手段,降低了企业的生产效率,严重制约着行业的发展。

基于此背景,通过产融结合,以产业互联网创新服务为突破囗,通过双赢、多赢的产品设计理念,整合银行资源、企业上下游、第三方支付通道等多方资源,打造互联网金融生态圈、占领基于巨联网的产业支付市场。

我们提供一套标准的适用于多行业的行业资金归集平台、微信POS业务,突破传统资金支付的条件瓶颈,在更好的服务于商户的同时给银行带来可观的资金沉淀、中间业务收入,同时集聚大量的个人优质客户。

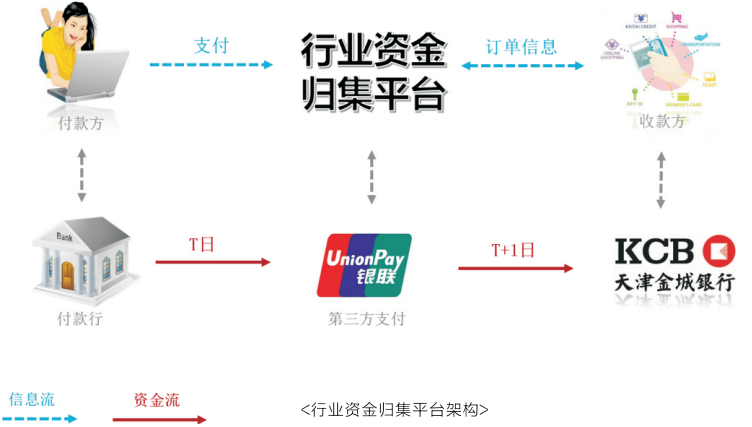

行业资全归集平台是合作机构联合运营的具备互联网收付款功能并提供财务管理的平台。行业资全归集平台业务是指借助行业资金归集平台,用于核心企业向其下游客户收费,并提供资金归集和财务管理服务,清算周期为T日支付,T+1日到账。

1.提供互联网收付款功能 终端用户在移动端实现付款;既可由核心企业发起扣款,也可由终端用户主动付款;支持多个收款顶目。

2.提供财务对账功能

资金归集、财务对账功能,解决了企业资金流、信息流的二流合一,极大便利了核心商户的财务管理工作。

3.支付率低,远低于支付宝和微信支付千分之6、银联商务1%費率,也低于银行网银跨行汇款价格。

4.银行通道全、限额大。目前资金归集平台支持跨行扣款的银行44家,2016年将超过200家。终端用户无需开立银行卡或账户,即可用既有银行账户进行支付。

1、引导商户安装客户端,绑定任意一张银行卡,进行缴费目签约

2、批量导入商户缴費数据,从后台发起扣款申清

3、商户手机上收到缴推送,按确认即可完成缴費

4、财务对账,资全归集

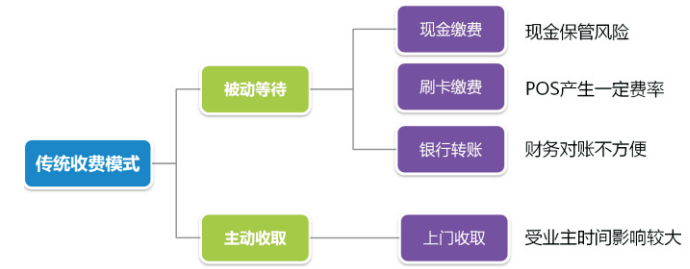

收款过程繁琐,财务人员工作量较大:

1.上门收费:耗时耗力,现金风险

2.商户带现金缴费:现金风险,手续麻烦

3.商户银行卡转账:跨行汇款手续费高,操作不方便

4.刷卡缴费:手续费较高,受时间、空间、人员限制较大

5.微信、支付宝:不支持大额,对账、财务管理不便

1.可以实现线上微信支付,方便快捷;

2.可以实现线下银行卡支付,安全可靠;

3,开立银行账户,入账账户可是对公账户,也可以是对私账户,支持个人银行卡入帐;

4.费率灵活,银行卡收单费率最低分为0、38%、0.5%两档;微信支付费率0.6%。